O Banco Central temia o “impacto concorrencial” do lançamento do WhatsApp Pay antes do Pix, o que embasou a ordem de suspensão do serviço americano no Brasil em junho de 2020.

Práticas do governo brasileiro em relação a “serviços de pagamento eletrônico” são citadas no anúncio da investigação que o Representante Comercial dos Estados Unidos (USTR) abriu nesta terça (15).

“O Brasil pode prejudicar a competitividade das empresas americanas que atuam nesses setores, por exemplo, ao (…) restringir sua capacidade de prestar serviços no país”, diz o texto.

Documentos internos do BC foram obtidos por O Fator via Lei de Acesso à Informação (LAI).

O WhatsApp Pay foi lançado em 15 de junho de 2020, ainda no começo da pandemia, permitindo transferências de dinheiro pelo aplicativo, desde que os usuários cadastrassem cartões de crédito ou débito de determinados bancos.

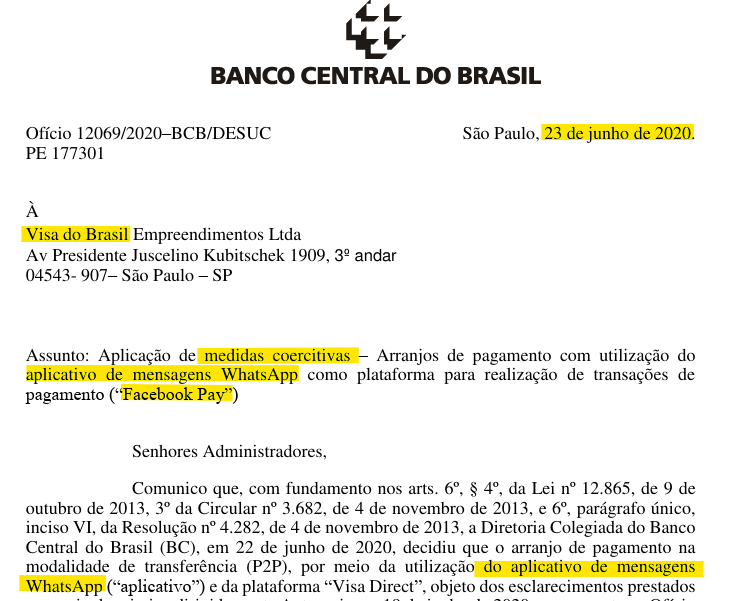

No dia 23, o BC enviou ofícios à Visa e à Mastercard determinando a interrupção do serviço.

Os ofícios, quase idênticos, citam que a integração do aplicativo WhatsApp por arranjos instituídos por Visa e Mastercard podem ter “impactos relevantes do ponto de vista concorrencial, da proteção de dados e de outros princípios legais, a exigir avaliação prévia e detalhada por parte deste Banco Central”.

O parecer que embasou os ofícios, preparado pelo Departamento de Competição e de Estrutura do Mercado Financeiro do BC, é mais explícito.

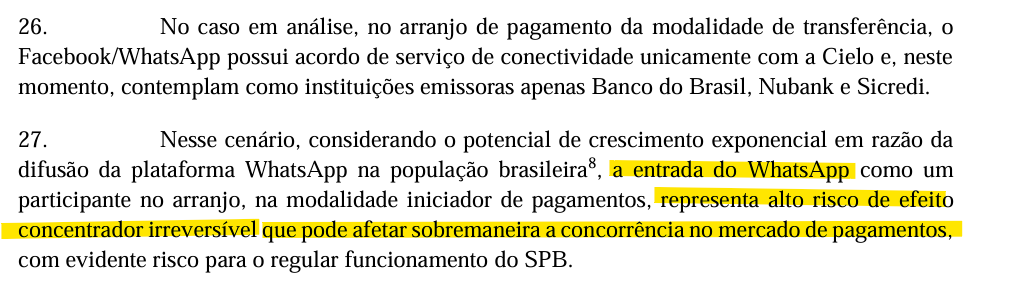

“Nesse cenário, considerando o potencial de crescimento exponencial em razão da difusão da plataforma WhatsApp na população brasileira, a entrada do WhatsApp como um participante no arranjo, na modalidade iniciador de pagamentos, representa alto risco de efeito concentrador irreversível que pode afetar sobremaneira a concorrência no mercado de pagamentos, com evidente risco para o regular funcionamento do SPB [Sistema de Pagamentos Brasileiro]”, diz o texto. O parecer cita notícia da revista Exame estimando 120 milhões de usuários do aplicativo no Brasil na época.

O problema para o BC não estava apenas na popularidade do WhatsApp em si, mas na forma em que o WhatsApp Pay estava organizado, com poucos parceiros: apenas um credenciador (Cielo), os dois maiores arranjos de pagamento do país (Visa e Mastercard), e só três bancos emissores (Banco do Brasil, Nubank e Sicredi). “Ainda que alegue não ter nenhum contrato de exclusividade, a limitação do número de agentes ligados à plataforma traz, por si só, impactos concorrenciais relevantes”, diz o parecer.

“O potencial de crescimento exponencial do uso dessa plataforma para a realização de pagamentos, considerando o porte dos agentes envolvidos, pode levar a uma enorme concentração no mercado de credenciamento, que, em última análise, pode ser até pior que o duopólio existente até 2010, quando a Cielo (então denominada Visanet) era o único credenciador Visa e a Rede (então Redecard) era o único credenciador MasterCard”, acrescenta o texto.

“[D]everia o instituidor adotar os procedimentos necessários para que a conexão entre o WhatsApp e todos os credenciadores pudesse ser possível a um só tempo, evitando concentração de mercado que possa se tornar irreversível ou de difícil reversão”.

Em parágrafo anterior, o parecer cita o Pix – que seria oficialmente lançado meses depois, em novembro de 2020.

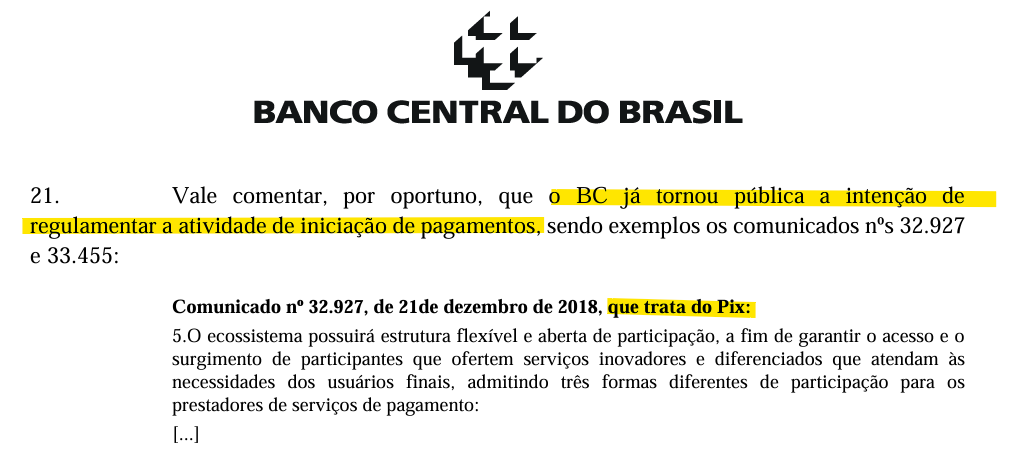

“Vale comentar, por oportuno, que o BC já tornou pública a intenção de regulamentar a atividade de iniciação de pagamentos”, diz o texto. O parágrafo cita então um comunicado de 2018 sobre o “ecossistema de pagamentos instantâneos brasileiro”, que viria a se chamar Pix. Esse comunicado previa que o BC iria atuar “na liderança do desenvolvimento dos pagamentos instantâneos no Brasil”.

O parágrafo 39 do parecer de 2020 acrescenta: “Comente-se, a propósito, que o mero anúncio do lançamento [do WhatsApp Pay] já se reverteu em significativa apreciação das ações na bolsa de valores de um dos agentes envolvidos – uma instituição de pagamento. Isso mostra a percepção dos próprios agentes de mercado sobre o quanto esse lançamento pode impactar o mercado e, reflexamente, a concorrência na prestação de serviços de pagamento no País”.

Sem citar diretamente o Pix, o parecer argumenta ainda que a concentração pelo WhatsApp Pay permitiria “concentrar o relacionamento em um único canal de acesso”, e assim “as poucas instituições envolvidas poderão facilmente usar a plataforma para distribuir outros produtos do seu portfolio (sic) tais como produtos de crédito e investimento”.

A suspensão ao WhatsApp Pay na modalidade arranjos de transferência foi encerrada em março de 2021, meses depois do lançamento do Pix. No novo parecer, o Banco Central volta atrás em seus argumentos.

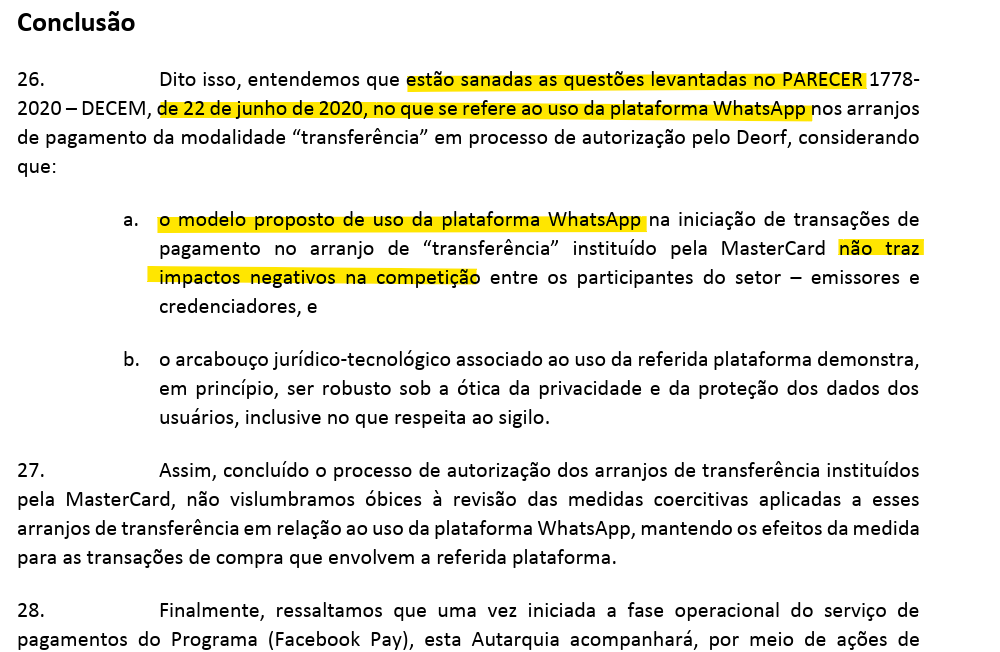

Parecer embasando o fim do embargo ao WhatsApp Pay afirma que “analisadas as condições de participação dos emissores nos referidos arranjos instituídos pela MasterCard e, em especial, no Programa Facebook Pay, não se vislumbram potenciais prejuízos à competição entre emissores participantes dos arranjos em questão (…) a eventual não inclusão de um emissor dever-se-á, antes de tudo, à priorização e ao interesse comercial do próprio emissor”.

O Facebook e o WhatsApp pertencem à mesma empresa, a Meta.

A análise descobriu ainda que “a atuação da Cielo no âmbito dos arranjos de transferência em questão não se dá na qualidade de credenciadora, mas, outrossim, de instituição originadora (…) esse serviço da Cielo é prestado diretamente aos emissores, não sendo oferecido aos usuários finais do arranjo. Portanto, o papel de instituição originadora não traz maiores preocupações em relação à competição pela oferta de serviços aos usuários finais”.

Procurado no começo desta tarde, o Banco Central ainda não respondeu às perguntas de O Fator.

Leia também:

Exclusivo: Procuradora do INSS recomendou excluir norma contra venda casada

BC não divulga pauta de reunião de Galípolo com Nubank

‘Portaria do Pix’ foi feita para arrecadar, mostra documento