Os gastos com Previdência continuaram subindo acima da inflação mesmo após a reforma de 2019. É o que mostra um estudo da Instituição Fiscal Independente do Senado (IFI) feito a pedido de O Fator.

Desde a aprovação da reforma, apenas em 2021 houve queda real do gasto com Previdência, de -1,3%. Contribuiu para isso a elevada inflação naquele ano (mais de 10%), o do auge da pandemia. Os benefícios sofrem reajuste em janeiro, e por isso ficam defasados ao longo do ano.

Na avaliação de Pedro Souza, analista do IFI, na atual trajetória “a expectativa é que os gastos previdenciários continuem crescendo acima da inflação”.

| Ano | Variação real dos gastos com Previdência |

| 2018 | +1,5% |

| 2019 | +3,0% |

| 2020 | +2,8% |

| 2021 | -1,3% |

| 2022 | +2,6% |

| 2023 | +7,9% |

| 2024 | +0,1% |

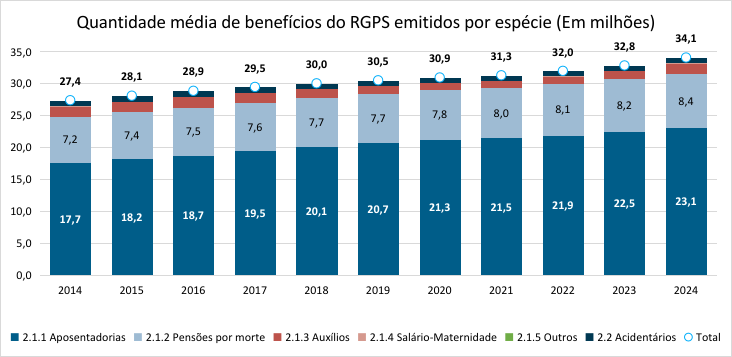

Entre 2020 e 2021 a quantidade de benefícios emitidos aumentou em 1,1%, o menor aumento entre 2014 e 2024. O benefício que apresentou o maior aumento (1,67%) foi o oriundo de pensões por morte, o que para Souza pode estar associado aos efeitos da pandemia.

Já nos demais anos pós-reforma houve crescimento real do benefício médio e também na quantidade de benefícios emitidos em montante superior ao de 2021.

O maior aumento real, de quase 8%, foi em 2023, primeiro ano do atual governo Lula. Enquanto a quantidade de benefícios subiu 2,6%, o aumento real da despesa com pagamento de benefícios foi de 4,79%.

Um fator importante nesse aumento foi a volta da regra do reajuste real do salário mínimo, retomada por Medida Provisória assinada por Lula e convertida em lei em 2023.

A parte restante do aumento dos gastos com Previdência é explicada pelos gastos com precatórios, que subiram de R$ 32 bilhões em 2022 para R$ 61,5 bilhões no ano seguinte. No fim de 2021 o Congresso aprovou uma PEC enviada pelo governo Bolsonaro e assinada por Paulo Guedes esticando o prazo para o pagamento de precatórios e liberando quase R$ 65 bilhões no Orçamento de 2022, ano eleitoral. O governo Lula ficou com a conta dos precatórios atrasados.

Em 2024 não houve pagamento extraordinário de precatórios, e a despesa com essa rubrica caiu 54,8% em termos reais. Mas o gasto com pagamento de benefícios, mostra Pedro Souza, teve aumento real de 4,8%. Por isso o aumento de 0,1% para o ano não conta toda a história, já que a base de 2023 foi “inflada” pelo pagamento de precatórios.

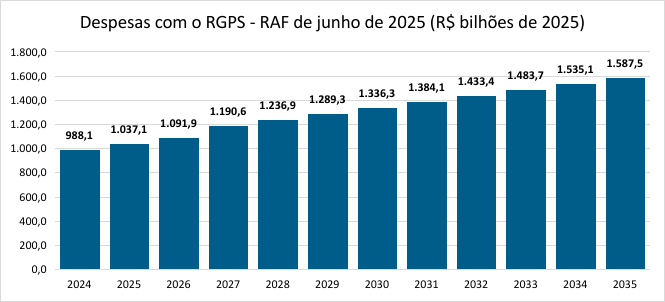

Souza também fez uma projeção dos gastos com Previdência para os próximos 10 anos, estimando crescimento real ano a ano, em todos eles.

O pesquisador Fabio Giambiagi, economista do BNDES e coautor do livro A Reforma Inacabada, disse a O Fator que na reforma de 2019 “ficou claro pra todo mundo” que o objetivo era diminuir a velocidade do crescimento da despesa com a Previdência, e que já se sabia que ela continuaria crescendo em termo reais.

Para frear o crescimento real da despesa, diz Giambiagi, seria preciso encerrar os reajustes acima da inflação para o salário mínimo com impacto na Previdência, e ainda mudar as regras de aposentadoria para os que foram pouco ou nada afetados pela reforma de 2019. “Mas para isso tem que haver condições políticas que hoje não estão dadas”, disse.

Em artigo publicado em julho de 2024, Giambiagi e outros dois autores propuseram aumentar a idade de aposentadoria programada dos homens, dos atuais 65 para 67 anos, e também aumentar o período mínimo de contribuição de 15 para 25 anos.

Giambiagi também propõe que o salário mínimo dos trabalhadores da ativa seja reajustado por estado, como permite uma lei em vigor desde o ano 2000. Desta forma, seria possível que os trabalhadores da ativa tivessem ganhos acima da inflação e ao mesmo tempo frear os gastos com Previdência.

O Ministério da Fazenda não respondeu a um pedido de O Fator para comentar.

Leia mais:

Governo Zema ainda não sabe volume de créditos previdenciários que vão ser usados para abater dívida

MEI para previdência de motoristas de Uber racha ministros de Lula

Haddad e Tebet plantam ideia de desvincular Previdência e ganho real do salário mínimo