Nos últimos anos, os chamados COEs (Certificados de Operações Estruturadas) viraram os queridinhos de bancos e agentes autônomos. São vendidos como o “melhor dos dois mundos”: você participa da alta da bolsa, mas não perde se ela cair. Soa genial, e é exatamente isso que o marketing quer que pareça.

O COE, em termos simples, é uma mistura de renda fixa com derivativos. O banco pega uma parte do seu dinheiro e investe em algo seguro, que garante devolver o principal no fim do prazo. A outra parte ele usa para fazer apostas (geralmente via opções) em algum ativo: pode ser o dólar, o ouro, o índice S&P 500 ou ações de uma empresa estrangeira qualquer. Se a aposta der certo, você ganha um bônus. Se der errado, recebe de volta o que aplicou. Parece equilibrado, mas é aqui que o truque começa.

O discurso “você não perde o principal” é sedutor, mas incompleto. Durante três, cinco ou até sete anos, seu dinheiro fica travado, sem liquidez, sem dividendos, e sem proteção contra a inflação. E essa “proteção” geralmente é em reais. Se o real se valoriza e o ativo é estrangeiro, o investidor pode perder poder de compra, mesmo com o capital devolvido integralmente.

Houve muitos casos de COEs vendidos com promessas de ganhos na alta da bolsa americana. Em 2020, por exemplo, produtos atrelados ao Nasdaq prometiam lucros se o índice subisse até certo ponto, e devolução do principal se caísse. Quando veio a pandemia, o índice despencou e depois disparou mais de 80%. O COE, porém, tinha um limite de ganho. O investidor acabou recebendo zero. Já o banco lucrou duas vezes: com as taxas embutidas e com a operação de derivativos feita lá fora.

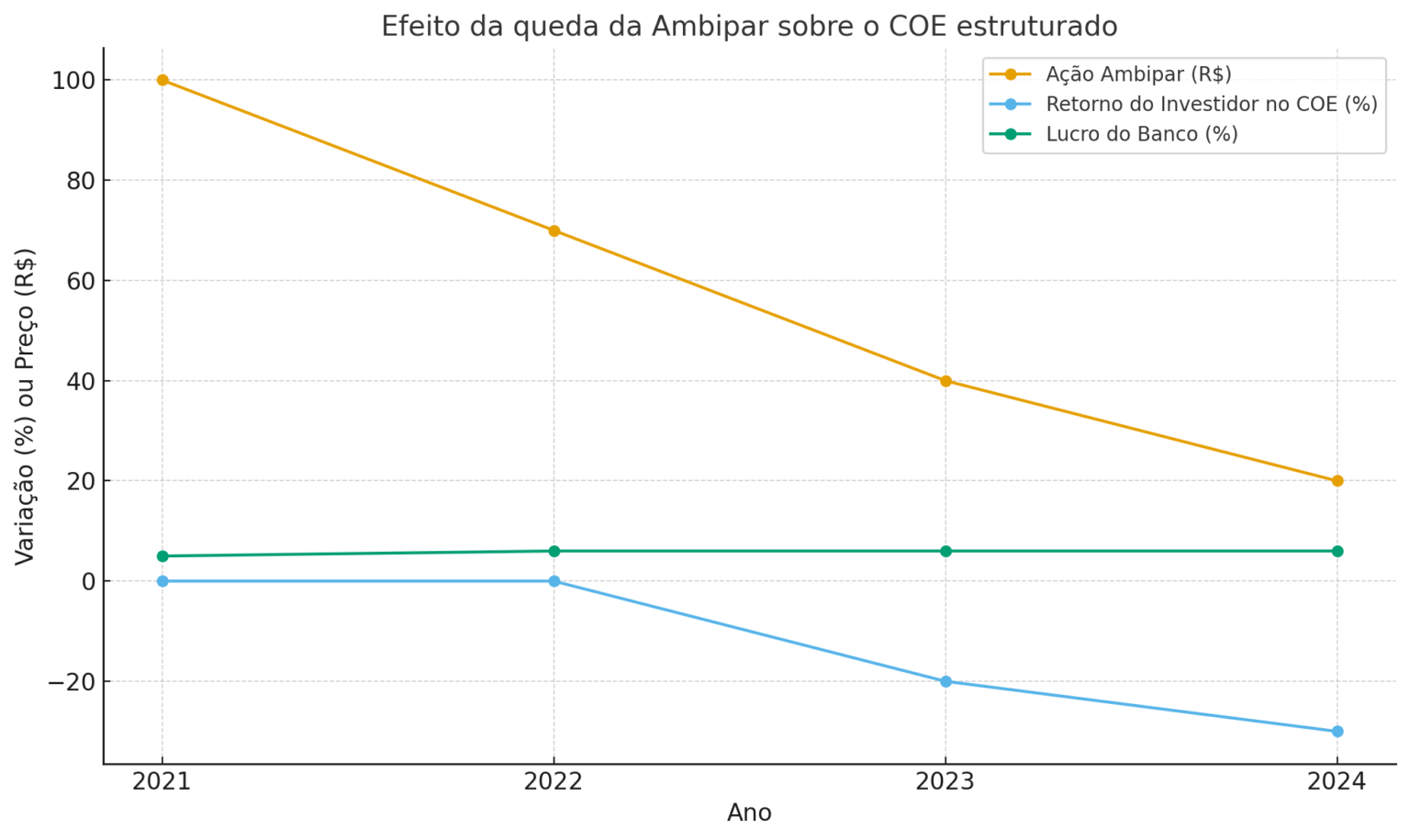

Mas talvez o exemplo mais didático recente seja o dos COEs atrelados à Ambipar, empresa brasileira do setor ambiental. Vários bancos e corretoras venderam COEs ligados ao desempenho das ações da Ambipar em 2021 e 2022, quando o mercado acreditava que o “boom ESG” seria eterno. O argumento era simples: se a ação subisse, o investidor participaria da valorização; se caísse, o principal estaria protegido. Acontece que a ação despencou mais de 80% no período, e muitos desses COEs tinham cláusulas que invalidavam a proteção caso o papel caísse além de um certo limite — o famoso “knock-in”. Resultado: milhares de investidores perderam parte relevante do capital e descobriram, tarde demais, que o “sem risco” tinha uma nota de rodapé bem cara.

E aqui entra o grande conflito de interesse. O agente autônomo que te oferece o produto ganha comissão sobre a venda, não sobre o desempenho. Ele é pago para convencer o cliente a comprar, mesmo que o produto não faça o menor sentido para o perfil do investidor. Quanto mais complexo o COE, maior a comissão. E como a maioria das pessoas não entende derivativos, volatilidade ou barreiras de knock-in e knock-out, a aparência de sofisticação serve justamente para mascarar o desequilíbrio.

O investidor vê um produto elegante. O banco vê um financiamento barato. É o negócio perfeito: o risco é seu, o lucro é deles. As taxas embutidas — de estruturação, derivativos, câmbio, custódia — são invisíveis. Não aparecem no extrato, mas estão ali. Estima-se que, na média, o banco capture de 3% a 7% do valor aplicado logo na largada, via precificação interna. E como o produto não tem marcação a mercado, o investidor nunca percebe quanto perdeu em oportunidade.

Os COEs prosperam porque são vendáveis. Soam inteligentes. Parecem algo que “só investidores sofisticados entendem”. É o mesmo tipo de discurso que convence muita gente a comprar um vinho ruim por achar que o rótulo francês o torna especial. A retórica da sofisticação disfarça a simplicidade do problema: o cliente não entende o que está comprando, e quem vende entende perfeitamente e lucra com isso.

No fim das contas, o COE é um empréstimo que você faz ao banco, com cara de investimento de elite. Se há uma regra de ouro para o investidor comum, é esta: quando te disserem que um produto financeiro é “inovador”, “sofisticado” e “sem risco”, desconfie. O COE não é necessariamente um vilão. É uma ferramenta válida desde que quem compra saiba exatamente o que está fazendo. Mas para a maioria das pessoas, ele é apenas uma armadilha elegante, empacotada em termos difíceis.

Antes de aplicar, pergunte: quanto custa? qual o ganho máximo possível? o que acontece se o cenário for apenas mediano? e principalmente: quanto o banco ganha com isso? Se o assessor não tiver respostas claras, o COE já respondeu por ele.